Comme vous le savez, l’ISF a été supprimé et remplacé par un nouvel impôt : l’impôt sur la fortune immobilière, dit « IFI ». Pour rappel, vous serez imposé à l’IFI si le montant de votre patrimoine immobilier excède 1 300 000 €. Le barème, les seuils, le plafonnement de l’impôt et les règles en matière de foyers fiscaux ne changent pas par rapport à l’ISF ! En ce qui concerne votre résidence principale, l’abattement de 30 % est toujours maintenu.

Concrètement, qu’est-ce qui change ?

Une nouvelle date limite fixée au 15 juin

Le Gouvernement annonce la parution des commentaires BOFiP sur l’IFI pour le 8 juin 2018 au plus tard. En conséquence, la date limite de dépôt des déclarations IFI, papier et internet, est reportée au 15 juin. Par ailleurs, il n’est pas obligatoire de porter la valeur des biens exonérés en raison de leur affectation à une activité professionnelle en case 9 GI de la déclaration 2042-IFI.

Remarque : Ces commentaires permettront notamment de préciser la prise en compte des dettes déductibles, le traitement des comptes courants d’associés et des prêts in fine dans des situations particulières (en cas de renégociation ou reconduction du prêts, etc.)

En pratique, les contribuables qui n’ont pas encore déposé leur déclaration IFI peuvent le faire jusqu’au 15 juin (au lieu du 22 mai, 28 mai ou 5 juin selon le département de résidence).

Pour ceux qui ont déjà déposé leur déclaration IFI, ils pourront déposer une déclaration rectificative, sans pénalité, avant le 15 juin.

Par ailleurs, si le contribuable a déclaré en ligne, il peut, après réception de l’avis d’imposition, rectifier sa déclaration directement en ligne jusqu’au 18 décembre 2018. Après cette date, il est encore possible de déposer une déclaration rectificative jusqu’au 31 décembre 2018. Si le contribuable a déposé une déclaration papier, il peut, après réception de l’avis d’imposition, déposer une déclaration rectificative au centre des impôts de son domicile, pour demander la correction de l’impôt jusqu’au 31 décembre de l’année N+3.

Les biens à déclarer

Désormais, à l’IFI, seul le patrimoine immobilier détenu en France ou à l’étranger est pris en compte. Les immeubles (maisons, appartements, terrains, dépendances…), les droits immobiliers (usufruit, droit d’usage ou d’habitation), et les parts ou actions de sociétés que vous possédez directement ou indirectement sont soumis à l’IFI.

Les actifs financiers et les biens meubles ne sont pas pris en compte dans le cadre de l’IFI et ne sont donc plus imposables.

Les biens immobiliers, dès lors qu’ils sont affectés à une activité professionnelle, sont normalement exonérés.

Focus location meublé

Lorsque le loueur exerce en direct, les biens immobiliers affectés à cette activité peuvent être exonérés d’IFI à trois conditions :

– Il encaisse des recettes locatives brutes supérieures à 23 000 € dans l’année ;

– Il déclare des revenus nets (BIC) issus de cette activité supérieurs à 50 % de ses revenus professionnels ;

– Il s’agit de son activité professionnelle principale.

Pour plus d’informations sur les conditions d’exonération, n’hésitez pas à nous consulter.

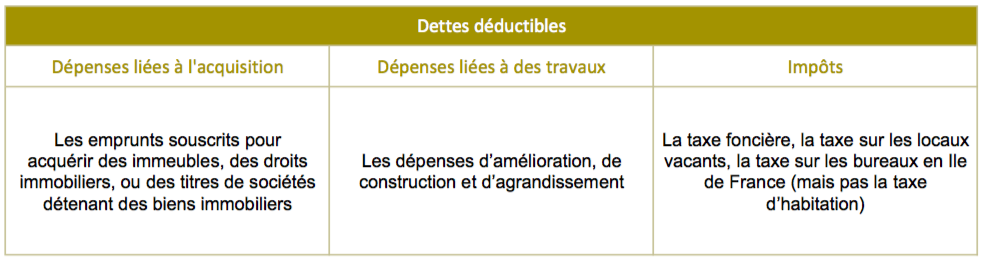

Le passif à déclarer

Pour calculer le montant de votre patrimoine imposable, vous devez déduire les dettes en lien avec des biens soumis à l’IFI. Ainsi, une dette qui ne serait pas liée à un bien imposable ne pourrait pas être admise en déduction. Les dettes à prendre en compte sont celles existantes au 1er janvier de l’année de l’imposition.

Et le crédit « in fine » ?

Avec un crédit « in fine » l’emprunteur ne paie, tous les mois, que des intérêts. Le capital emprunté sera remboursé, en une seule fois, au terme du prêt. Ainsi, à l’ISF, le montant déductible correspondait, pendant toute la durée de l’emprunt, au montant du capital emprunté. Avec l’IFI, le montant déductible sera « calqué » sur celui des crédits amortissables.

Exemple : Pour un crédit in fine de 100 000 € sur 10 ans

Les particularités

Assurances-vie et contrats de capitalisation

La valeur de ces contrats ne devrait pas, en principe, être prise en compte pour l’IFI car il s’agit d’actifs financiers. Toutefois, lorsque le contrat intègre des « supports » immobiliers, cette partie du contrat devra être déclarée.

Usufruitiers et nus-propriétaires

En principe, seul l’usufruitier est redevable de l’impôt, sur la valeur en pleine propriété du bien. C’est notamment le cas lorsque le démembrement résulte d’une donation.

Cependant, il existe parfois une imposition séparée entre le nu-propriétaire et l’usufruitier, lorsque l’usufruit résulte d’une succession. Si vous avez recueilli l’usufruit de biens immobiliers dans une succession en raison d’une donation au dernier vivant ou d’une réversion d’usufruit, l’IFI sera entièrement supporté par l’usufruitier. En revanche, si l’usufruit a été recueilli par l’option du conjoint survivant pour ses droits légaux (sans donation entre époux), la taxation sera répartie entre l’usufruitier et le nu-propriétaire.

Valorisation des sociétés

Les titres de sociétés sont imposables proportionnellement à la valeur des biens immobiliers de la société par rapport à son actif total.

Comptes courants d’associés

Les comptes courants d’associés dans une SCI sont des dettes et ne sont pas imposables à l’IFI. En revanche, ils ne sont pas toujours pris en compte pour calculer la valeur des titres de la société. Vous pouvez nous contacter pour plus d’information sur ce sujet.

Comment optimiser l’IFI ?

Les réductions d’impôts

Pour réduire le montant de votre IFI, vous pouvez bénéficier de réductions d’impôt mais elles sont aujourd’hui limitées.

Il est possible de réaliser des dons au profit d’établissements de recherche ou d’enseignement supérieur ou d’enseignement artistique, public ou privé, d’intérêt général, à but non lucratif, des fondations reconnues d’utilité publique. Ces dons permettent une réduction d’impôt égale à 75 % du montant du versement, dans la limite de 50 000 €.

Pour réduire votre IFI 2018, il reste peu de temps, mais ce n’est pas trop tard !

En effet, pour 2018, les dons pris en compte sont ceux réalisés entre le dépôt de la déclaration d’impôt sur le revenu 2016 (en mai ou juin 2017 selon votre domiciliation) et le dépôt de votre prochaine déclaration d’impôt (en mai ou juin 2018 pour les revenus 2017 selon votre domiciliation).

Notez que la réduction d’impôt au titre des souscriptions au capital de PME a été supprimée en même temps que l’ISF. Toutefois, si vous avez réalisé des investissements avant le 31 décembre 2017, il est possible d’imputer ce montant sur votre IFI 2018.

Votre investissement doit avoir été réalisé entre la date limite du dépôt de votre déclaration de revenus 2016 et le 31 décembre 2017. Le montant de la réduction est égal à 50 % du montant investi. La réduction ne peut excéder 45 000 € en cas de souscription de parts de PME et 18 000 € en cas de souscription de parts de fonds d’investissement.

Attention : les versements en vue d’une réduction d’impôt pour l’IFI ne peuvent pas, cumulativement, permettre une réduction au titre de l’impôt sur le revenu.

Et le pacte Dutreil ISF dans tout cela ?

Si vous aviez conclu un pacte Dutreil permettant une exonération à concurrence des trois quarts de la valeur de vos titres, ce pacte devient inopérant pour l’IFI. En revanche, il est important de maintenir en place les pactes déjà en cours, jusqu’au terme, pour éviter une remise en cause de l’avantage ISF pour les années précédentes.

Conclusion : L’IFI présente de grandes similitudes avec l’ISF : le barème, le seuil d’imposition, le mécanisme de plafonnement restent les mêmes. Cependant, des différences importantes existent : le cas particulier du démembrement pour le conjoint survivant, la limitation des passifs déductibles, le cas particulier des contrats d’assurance-vie etc. L’analyse de votre patrimoine immobilier est primordiale pour mesurer toutes les subtilités de ce nouvel impôt. Aussi, nous nous tenons à votre entière disposition pour vous accompagner dans cette démarche.

14 mai 2018

Lieu

Paris, France

Écrit par